넷플릭스 10년 후,

세계 미디어 지형 및 규제 변화

향후 10년 간 글로벌 미디어 산업의 지형은 거대 플랫폼 중심의 통합과 콘텐츠 소비의 파편화가 이루어질 것으로 보인다. 대표 사업자인 넷플릭스의 진화와 OTT 시장의 변화를 살펴보고, 각국의 미디어 규제 환경은 어떻게 변화했는지 알아본다.

넷플릭스를 중심으로 한 글로벌 스트리밍 서비스의 등장은 지난 10년간 세계 미디어 산업의 지형을 근본적으로 재편했다. 2025년 현재, 글로벌 스트리밍 시장은 패스트(FAST, Free Ad-Supported Streaming TV) 모델과 스포츠 중계 확대로 새로운 수익 구조를 모색 중이다. 한편, 국내외 스트리밍 서비스 간 경쟁 구도가 심화되고 있다. AI 기술의 발전은 콘텐츠 제작과 소비 방식에 혁신적 변화를 불러오며 초개인화된 미디어 경험을 제공하고 있다. 기존 규제 체계는 국경을 초월한 스트리밍 서비스의 특성으로 한계에 직면했으며, 국가별로 문화 주권과 공정 경쟁을 위한 새로운 규제 프레임워크를 모색 중이다. 향후 10년의 미디어 지형은 거대 플랫폼 중심의 통합과 콘텐츠 소비의 파편화가 이루어질 것으로 보이며, 글로벌 유통과 로컬 콘텐츠의 중요성이 동시에 증가하는 복합적 양상을 보일 전망이다.

2007년 넷플릭스(Netflix)가 스트리밍 서비스를 시작한 이후, 글로벌 미디어 환경은 급격한 변화를 겪었다. 특히 2013년 《하우스 오브 카드(House of Cards)》로 오리지널 콘텐츠 제작에 뛰어든 넷플릭스의 전략은 전통적인 미디어 기업들의 비즈니스 모델에 근본적인 도전을 제기했다. 이후 10년간 디즈니플러스(Disney+), HBO 맥스(HBO Max), 아마존 프라임 비디오(Amazon Prime Video) 등 다양한 글로벌 OTT 서비스가 시장에 진입하면서 미디어 소비 패러다임은 선형적(linear) 시청에서 비선형적(non-linear) 시청으로 급격히 전환되었다.

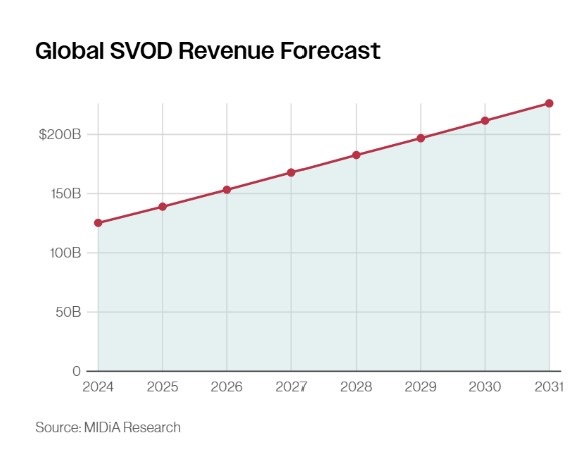

글로벌 SVOD(구독형 주문형 비디오) 시장은 2024년 1,096억 달러에서 2031년 2,262억 달러로 두 배 이상 성장할 전망이다. 미디어 리서치의 최신 보고서에 따르면, 향후 8년간 연평균 13.3%의 성장률을 기록하며, 누적 매출이 1,166억 달러 증가할 것으로 분석했다. 특히 55세 이상 '실버 스트리머'의 견고한 구독 유지와 가격 인상이 주요 성장 동력으로 꼽힌다. 반면, 젊은 층을 위한 광고 기반 모델 도입도 시장 확대의 관건으로 지목됐다. 주목할 점은 전통적인 SVOD 모델에서 무료와 FAST(Free Ad-supported Streaming TV) 모델로의 점진적 전환이 일어나고 있다는 사실이다.

스트리밍 플랫폼의 성장은 미디어 기업 간 인수합병과 구조조정을 가속했다. 2018년 AT&T의 타임워너(Time Warner) 인수, 2019년 디즈니(Disney)의 21세기 폭스(21st Century Fox) 인수, 2022년 워너미디어(Warner Media)와 디스커버리(Discovery)의 합병으로 출범한 워너 브라더스 디스커버리, 2024년 파라마운트의 스카이댄스 인수 등 대형 미디어 기업들은 스트리밍 시장에서의 경쟁력 확보를 위해 규모의 경제를 추구했다.

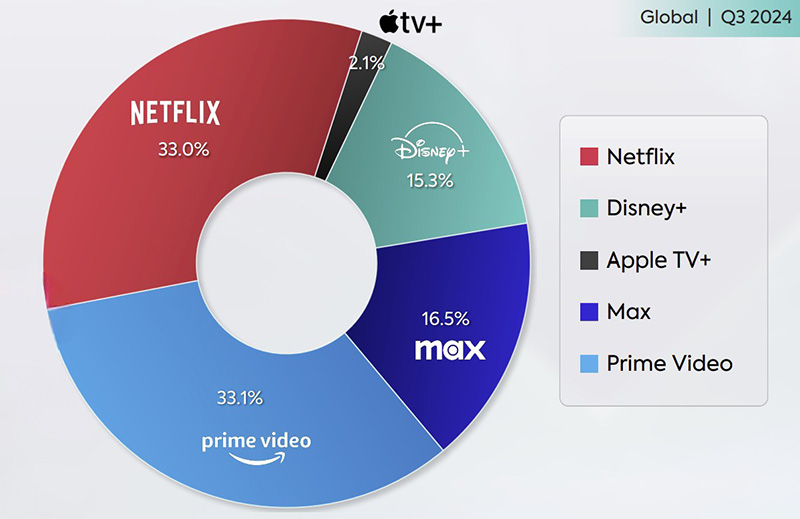

패럿 애널리틱스에 따르면 2024년 3분기 기준 수요 점유율은 넷플릭스와 아마존 프라임 비디오(Prime Video)가 1위 경쟁을 하고, 이어서 HBO 맥스(Max)가 16.5%, 디즈니+(Disney+)가 15.3%, 애플 TV+(Apple TV+)가 2.1%의 점유율을 기록했다. 이는 글로벌 스트리밍 시장이 여전히 프라임 비디오와 넷플릭스 중심으로 움직이고 있음을 보여준다. 동시에 HBO 맥스와 디즈니+ 등 후발주자들의 성장세도 무시할 수 없는 상황이다. 한국의 경우, 2025년 티빙(Tving)과 웨이브(Wavve)의 합병으로 탄생한 통합 플랫폼이 넷플릭스에 맞서는 강력한 경쟁자로 부상할 것으로 보인다. 쿠팡플레이는 차별화된 콘텐츠 전략과 이커머스 연계 마케팅을 통해 시장점유율을 급격히 확대했다.

이러한 통합 움직임은 콘텐츠 제작과 유통의 수직적 통합을 강화하는 방향으로 진행되고 있다. 플랫폼 사업자들은 연간 수십억 달러의 투자를 통해 독점 콘텐츠 확보를 위한 제작사 인수와 자체 스튜디오 설립에 나서고 있으며, 전통적인 콘텐츠 제작사들은 직접 소비자에게 도달하기 위한 자체 스트리밍 플랫폼을 구축하는 추세다. 특히 최근에는 스포츠 중계권을 둘러싼 경쟁이 치열해졌다. 넷플릭스의 WWE 중계권 확보(10년간 50억 달러), 아마존 프라임 비디오의 NFL 중계권 계약(11년간 110억 달러) 등 고액의 중계권 계약이 미디어 기업 간 역학 관계에 큰 변화를 불러왔다. 이 과정에서 글로벌 미디어 시장은 소수의 대형 기업이 지배하는 과점적 구조로 재편되고 있다.

2023년을 기점으로 글로벌 스트리밍 시장은 '성장의 한계'에 직면했다. 북미와 유럽 시장의 구독자 증가세가 둔화하고, 코로나19 팬데믹 이후 이용자들의 구독 서비스 합리화(subscription rationalization) 현상이 나타났다. 이에 넷플릭스는 비즈니스 모델을 근본적으로 재검토하기 시작했다.

넷플릭스는 2022년 광고 요금제를 도입한 이후, 2025년 현재까지 광고 비즈니스를 빠르게 확장하고 있다. 광고 요금제 월간 활성화 이용자(MAU)는 9,400만 명에 달하며, 이에 따라 넷플릭스는 전통 미디어에서 스트리밍 플랫폼으로 광고 수익이 이동하는 현상을 주도하고 있다. 2024년부터는 계정 비밀번호 공유를 제한하는 정책을 본격적으로 시행해 신규 가입자가 크게 늘었고, 수익성도 개선됐다.

콘텐츠 투자 전략에도 변화가 생겼다. 넷플릭스는 과거의 성장성 중심 투자에서 벗어나 수익성과 효율성을 중시하는 방향으로 전환했다. 이에 따라 제작비 대비 성과가 낮은 오리지널 콘텐츠는 과감히 구조조정하고, 스포츠 중계 등 새로운 콘텐츠 영역에 진출해 광고 수익과 가입자 기반을 더욱 강화했다. 이런 변화로 넷플릭스의 광고 시장 내 영향력이 커지면서 시장 과점에 대한 우려의 목소리도 높아지고 있다.

넷플릭스 등 글로벌 스트리밍 플랫폼의 공격적인 오리지널 콘텐츠 투자는 콘텐츠 제작 생태계에 큰 변화를 일으켰다. 넷플릭스는 2025년 콘텐츠 투자액을 180억 달러(약 24조 원)로 늘릴 계획이며, 이 중 대다수가 오리지널 제작에 투입된다.3) 이런 구독 기반 투자 덕분에 다양한 장르와 포맷의 실험적 콘텐츠 제작이 가능해졌고, 기존 광고·박스오피스 중심의 구조가 빠르게 재편되고 있다.

2023년 할리우드 작가·배우 조합의 대규모 파업은 스트리밍 시대의 창작자 권리문제를 부각시켰다. 스트리밍 플랫폼의 독점적 배포권과 영구적 이용권 관행은 창작자의 2차 저작권 수익을 제한하고, 시청 데이터 비공개 등으로 협상력 불균형을 심화시킨다는 비판이 나왔다. 파업을 통해 잔여 수익(Residuals) 인상, AI 활용 규제, 데이터 공개 확대 등 일부 권리가 개선되었으나 근본적 문제는 여전히 논쟁 중이다.

한국 시장도 제작비 인플레이션이 심각하다. 업계에 따르면 드라마 한 편당 제작비가 10년 전 3억 7,000만 원에서 최근 10억~30억 원까지 3~10배 이상 뛰었으며, 넷플릭스는 2024~2028년 한국 콘텐츠에 25억 달러(연 6,000억~8,000억 원)를 투자 중이다. 이에 따라 중소 제작사의 부담 증가, 신인 창작자 진입 장벽 상승 등 새로운 도전이 나타나고 있다.

넷플릭스의 부상은 ‘글로벌 로컬 콘텐츠(global local content)’라는 새로운 콘텐츠 카테고리를 창출했다. 특정 지역의 문화적 특성과 정서를 담되, 보편적 공감을 끌어낼 수 있는 스토리텔링으로 구성된 이 콘텐츠들은 국경을 초월한 시청자층을 확보하며 글로벌 IP로 성장했다. 글로벌 190여 개국에 진출해 있는 넷플릭스는 흡사 ‘다국적 기업’들이 현지에서 제품을 생산하는 방식으로 콘텐츠를 만들어냈다.

넷플릭스는 2025년 《오징어 게임》 시즌3를 비롯해 《계시록》, 《사마귀》, 《크라임씬 제로》, 《멜로무비》 등 다양한 장르의 한국 오리지널 작품을 선보이며 한국 콘텐츠의 글로벌화를 가속화하고 있다. 이런 전략은 과거 할리우드 중심의 일방향적 콘텐츠 흐름을 다원화시켰으며, 실제로 한국, 스페인, 터키 등 중간 규모 미디어 시장에서 제작된 콘텐츠들이 글로벌 시장에서 두드러진 영향력을 확보하는 현상이 나타났다. 반면, 소규모 로컬 미디어 시장은 글로벌 플랫폼의 영향력 확대에 따라 경쟁력이 약화되고 위축되는 경향을 보인다는 분석도 제기된다. 이 같은 현상은 글로벌 스트리밍 서비스의 대규모 투자와 독점적 유통 구조가 미디어 시장의 지형을 크게 변화시키고 있음을 보여준다.

이제 넷플릭스는 단순한 콘텐츠 유통 플랫폼을 넘어 글로벌 콘텐츠 제작의 중심으로 자리 잡았다. 넷플릭스의 글로벌 제작 네트워크는 각 지역의 창의적 인재들과 협업해 다양한 문화적 배경을 가진 콘텐츠를 생산하고 있으며, 이는 글로벌 미디어 시장의 다양성 확대를 가져왔다.

넷플릭스를 비롯한 글로벌 스트리밍 서비스의 급부상으로 인해 기존 미디어 규제 체계에 본질적인 변화가 필요해졌다. 전통적 방송 규제는 주파수의 희소성, 사회적 영향력, 국가별 문화 주권 보호를 근거로 삼아 진행되었으나, 인터넷 기반 동영상 서비스에는 이러한 근거가 적용되기 어렵기 때문이다.4) 최근 미국 무역대표부(USTR)가 발표한 무역장벽 보고서는 한국 정부와 국회의 OTT(온라인 동영상 서비스) 규제 논의와 한국 콘텐츠 쿼터제 도입 움직임에 대해 우려를 표명했다. 이에 대해 한국 방송 정책 당국은 아직 구체적인 정책 방향이 정해진 바 없으며, 다양한 대안을 논의 중이라고 밝혔다. 미국은 한국의 외국인 투자 제한 등 방송·통신 분야 규제에 지속적으로 문제를 제기 중이다.

2025년 현재, 국내 방송시장은 스트리밍 중심으로 빠르게 재편되고 있다. 국내 스트리밍 서비스 시장 규모는 2024년 약 6조 1,000억 원에 달하며, 월간 활성 이용자(MAU)는 3,300만~3,600만 명에 이르는 등 미디어 소비의 중심축이 스트리밍 서비스로 이동하고 있음을 보여준다.5) 이런 변화 속에서 전통 방송사는 광고 시간, 편성, 내용 심의 등 엄격한 규제를 받는 반면, 스트리밍 플랫폼은 상대적으로 자유로운 환경에서 서비스를 제공하고 있어 규제 불균형 문제가 더욱 두드러졌다.

넷플릭스 등 글로벌 스트리밍 서비스가 콘텐츠와 광고 시장까지 영향력을 확대하면서, 국내 미디어 산업의 공정경쟁 저해와 문화 주권 약화에 대한 우려는 더욱 커지는 중이다. 이에 국회를 중심으로 스트리밍 서비스 규제 체계 정비와 입법 논의가 본격화되고 있으며, 넷플릭스의 광고 시장 진출에 따라 국내 방송·통신·광고 생태계가 잠식될 수 있다는 구조적 문제도 제기되고 있다.6)

콘텐츠에 이어 광고시장의 규제 공백 문제도 점차 가시화되고 있다. 스트리밍 서비스는 초국경적으로 제공되기 때문에 국내 규제만으로는 효과적인 통제가 어렵고, 빠른 기술 변화에 기존 법·제도가 즉각적으로 대응하지 못하는 한계가 있다. 현재 스트리밍 플랫폼은 방송법 규제 대상이 아닌 전기통신사업법상 부가통신사업자, 정보통신망법상 정보통신 서비스제공자로 분류되어 자율 규제가 권고되고 있는 상황이다.

이에 따라 정부와 국회는 ‘한국판 디지털서비스법(DSA)’ 제정, OTT 사업자에 대한 사회적 책임 강화, 불법·유해 콘텐츠 대응 등 새로운 규제 프레임워크를 추진 중이다. 그러나 산업계와 전문가들은 스트리밍 산업의 성장을 억제하기보다 다양한 주체가 공존할 수 있는 공정한 경쟁 환경을 조성하고 산업 혁신과 지속 가능성을 담보할 수 있는 균형 잡힌 제도 설계의 필요성을 강조하고 있다.

2025년 현재, 글로벌 OTT(온라인 동영상 서비스) 플랫폼에 대한 규제 환경은 빠르게 변화하고 있다. 각국은 자국 문화산업 보호와 공정경쟁 환경 조성을 위해 다양한 규제 방식을 도입하고 있으나 초국경적 서비스의 특성과 기술 변화로 실효성 확보에 어려움을 겪고 있다.

유럽연합(EU)은 2018년 개정된 '시청각 미디어 서비스 지침(AVMSD)'을 통해 넷플릭스, 디즈니+ 등 글로벌 OTT 서비스에 유럽산 콘텐츠 30% 이상 편성을 의무화하고, 각 회원국이 OTT 사업자에게 자국 콘텐츠 제작 투자 의무를 부과할 수 있도록 했다. 실제로 프랑스, 이탈리아, 그리스 등은 AVMSD 기준에 따라 스트리밍 서비스에 현지 콘텐츠 투자 의무를 도입했으며, 프랑스는 매출의 20~25%를 자국 및 유럽 콘텐츠 제작에 투자하도록 법제화했다. 이로 인해 2020~2024년 사이 글로벌 스트리밍의 유럽 내 콘텐츠 투자가 크게 증가했다.

영국은 2024년 제정된 미디어법(Media Act 2024)7)을 통해 넷플릭스, 아마존 프라임 비디오, 디즈니+ 등 주요 스트리밍 서비스에 대해 오프콤(Ofcom)이 규제하는 새로운 주문형 비디오(VOD) 코드 적용을 명문화했다. 이 법은 스트리밍 서비스에 전통 방송과 유사한 유해 콘텐츠 규제, 접근성(자막·음성 해설·수화) 의무 준수, 시청자 보호 기준 제정, 공정경쟁 환경 조성 등을 담고 있으며, 주요 조항이 2025~2027년 사이 단계적으로 시행될 예정이다.

미디어법에 따르면 스트리밍 플랫폼도 자막(80%), 음성 해설(10%), 수화(5%) 등 접근성 기준을 충족해야 하고, 이 법에는 시청자 보호와 연령 등급 지정, 불만 접수 및 조사, 과징금 부과 등도 포함된다. 이로써 영국은 글로벌 스트리밍 서비스에 대해 전통 방송과 유사한 수준의 규제를 적용하는 방향으로 제도를 대폭 강화했다.

한국은 2021년 '온라인 동영상 서비스법(OTT법)'을 통해 글로벌 OTT 사업자에 대한 규제 근거를 마련했으나, 실효성 있는 집행에는 한계가 있었다. 스트리밍 서비스는 정보통신망법 적용을 받고 있어 전통 방송보다 규제를 느슨하게 받기 때문이다. 2025년 현재 국회에서는 넷플릭스 등 글로벌 스트리밍 서비스의 영향력 확대에 대응해 지상파 방송에 적용되는 규제를 완화하고, 글로벌 스트리밍 대한 콘텐츠 쿼터 및 투자 의무를 강화하는 방안을 논의하고 있다.8) 현행 규제는 파편적이고 국내 스트리밍 산업 지원이 미흡하다는 지적이 이어지면서, 통합적이고 실효성 있는 법제를 마련할 필요성이 커졌다.

구체적으로는 ‘동일 서비스-동일 규제’ 원칙을 내세운 통합미디어법(가칭) 제정이 추진되고 있는데, 스트리밍 서비스에 대한 규제는 강화되고 지상파 등 기존 방송 규제는 완화될 가능성이 크다. 이 과정에서 스트리밍 서비스와 유료방송(IPTV, 케이블TV)이 같은 범주로 묶여 규제받을 가능성도 제기된다.

미국은 연방 차원의 직접적 OTT 콘텐츠 쿼터 규제는 없으나, 캘리포니아 소비자 프라이버시법(CCPA) 등 데이터 보호 규제를 강화하고 있다. 캐나다는 2023년 '온라인 스트리밍법'(Bill C-11)을 통해 OTT 사업자에게 캐나다산 콘텐츠 투자 및 노출 의무를 부과하고 규제 대상 확대를 추진 중이다.

아시아에서는 인도가 2021년 '디지털 미디어 윤리 규정'을 도입해 스트리밍 서비스에 3단계 자체 심의·분쟁조정 체계를 의무화했고, 2025년에도 콘텐츠 등급, 아동·청소년 보호, 접근성 강화 등 규제 강화를 이어가고 있다. 중국, 일본, 호주 등은 개인정보 보호, 아동 보호, 저작권 등 데이터·프라이버시 및 지적재산권 규제를 중시하고 있으며, 동남아시아 국가들은 방송법 개정, 자율규제 강화, 해외 플랫폼 과세 등 다양한 접근을 시도하고 있다.

아프리카에서는 남아공, 나이지리아 등에서 스트리밍 서비스에 대한 규제 논의가 초기 단계이나, 방송법 개정, 현지 콘텐츠 쿼터, 데이터 보호, 과세 등 균형 잡힌 규제 도입을 모색하고 있다.

이처럼 넷플릭스 등장 이후 글로벌 방송 규제 체계는 급변하고 있다. 방송 규제의 글로벌 트렌드는 콘텐츠 쿼터 및 투자 의무 강화, 데이터·프라이버시 보호, 자율규제 및 분쟁조정 체계 확산, 접근성·포용성 확대, 광고·과세 규제, AI 및 기술 활용, 하이브리드 수익모델 확산, 모바일·단편 영상 중심 전략 등으로 요약된다. 각국은 자국 실정에 맞는 규제와 산업 진흥 정책의 균형을 모색하고 있으며, 글로벌 OTT와의 공정 경쟁 및 문화 다양성 확보를 위해 노력하고 있다.

스트리밍 서비스가 구독자를 더 몰입시키기 위해 다양한 엔터테인먼트 테크 기술을 도입하면서 규제 기관의 역할과 위상도 변화했다. 전통적인 방송통신 규제 기관들은 플랫폼 중립성, 알고리즘 투명성, 콘텐츠 모더레이션 등 새로운 규제 영역으로 권한을 확장했다.

미디어 콘텐츠 추천 알고리즘에 대한 투명성과 공정성 확보는 주요 규제 쟁점으로 부상했다. 넷플릭스의 개인화 추천 알고리즘이 시청자의 콘텐츠 선택에 미치는 영향력이 커지면서, 이에 대한 규제적 접근의 필요성이 제기되었다.

2025년 현재, 레이어드 규제(layered regulation) 접근 방식이 새로운 규제 패러다임으로 부상하고 있다. 이는 콘텐츠, 플랫폼, 네트워크 등 미디어 가치사슬의 레이어별로 차별화된 규제 원칙을 적용하는 방식이다.9) 유럽연합의 '디지털 서비스법(Digital Services Act)'과 '디지털 시장법(Digital Markets Act)'은 이러한 레이어드 규제 접근의 대표적 사례로, 각각 콘텐츠 모더레이션과 이용자 보호, 플랫폼의 공정 경쟁 환경 조성에 중점을 둔다.

또 대형 테크 기업의 미디어 산업 진출과 함께 경쟁법적 규제와 미디어 규제의 경계가 모호해지는 현상도 나타났다. 미국의 FTC(연방거래위원회)와 EU의 DG Competition(경쟁총국)은 미디어 플랫폼 시장의 경쟁 이슈에 적극 개입하며, 전통적인 미디어 규제 기관과의 협력을 강화하고 있다.

예를 들어, 미국 FTC는 2025년 2월 '테크 검열(Tech Censorship)' 관련 공공 조사를 개시해 대형 플랫폼이 이용자 서비스 접근을 제한하거나 콘텐츠를 차단하는 행위가 소비자와 경쟁에 미치는 영향을 조사하고 있다. 이 과정에서 FTC는 플랫폼의 불공정 행위, 경쟁 저해, 소비자 피해 등 다양한 측면을 검토하며, 미디어 규제기관과의 정보 공유 및 공동 대응도 강화하고 있다.10)

유럽연합은 2024년부터 '디지털 시장법(DMA, Digital Markets Act)'을 본격 시행하며, 구글·애플·메타 등 이른바 '게이트키퍼' 플랫폼의 시장 지배력 남용을 엄격히 규제하고 있다. DMA는 자사 서비스 우대 금지, 데이터 결합 제한, 타사 서비스와의 상호운용성 보장 등 강력한 경쟁 규제를 도입했으며, EU 집행위원회 산하 DG Competition이 직접 집행을 담당한다. 위반 시 전 세계 매출의 최대 10~20%에 달하는 과징금이 부과될 수 있다.11)

또, 미국 FTC, 법무부(DoJ), EU 집행위원회는 '미국-유럽 기술경쟁정책대화(TCPD)' 등 공동 협의체를 통해 디지털 시장의 독점, 빅테크 기업 인수합병, 알고리즘 투명성 등 주요 이슈에 대한 정책 공조와 집행 협력을 강화하고 있다. 실제로 각 기관은 정책 교류, 인력 파견, 공동 조사 등 실무적 협력을 확대하고 있으며, 경쟁법과 미디어 규제의 경계가 흐려지는 현실에 대응해 규제 프레임워크를 유연하게 조정하고 있다. 이처럼 대형 테크 기업의 미디어 플랫폼화가 심화될수록 경쟁법과 미디어 규제는 상호보완적으로 작동한다. 각국 규제기관들은 공동 대응과 정보 교류를 통해 신속하고 효과적인 시장 감시에 나서고 있다.

2025년 글로벌 OTT 시장에서 가장 주목할 만한 트렌드는 FAST(Free Ad-supported Streaming TV) 서비스의 급격한 성장이다. FAST는 무료로 콘텐츠를 제공하되 광고를 통해 수익을 창출하는 모델로, 구독 피로도가 증가하고 비용 절감을 원하는 소비자들의 니즈를 충족시키고 있다. 주요 FAST 플레이어로는 로쿠 채널, 플루토 TV, 삼성 TV 플러스가 주목받고 있으며, 2029년에는 각각 33억 달러, 31억 달러, 16억 달러 규모로 성장할 전망이다. 국내에서도 서비스 사업자인 뉴아이디가 미국 시장에 진출해 K-콘텐츠 채널을 선보이는 등 FAST 시장의 글로벌 확장을 가속하고 있다.

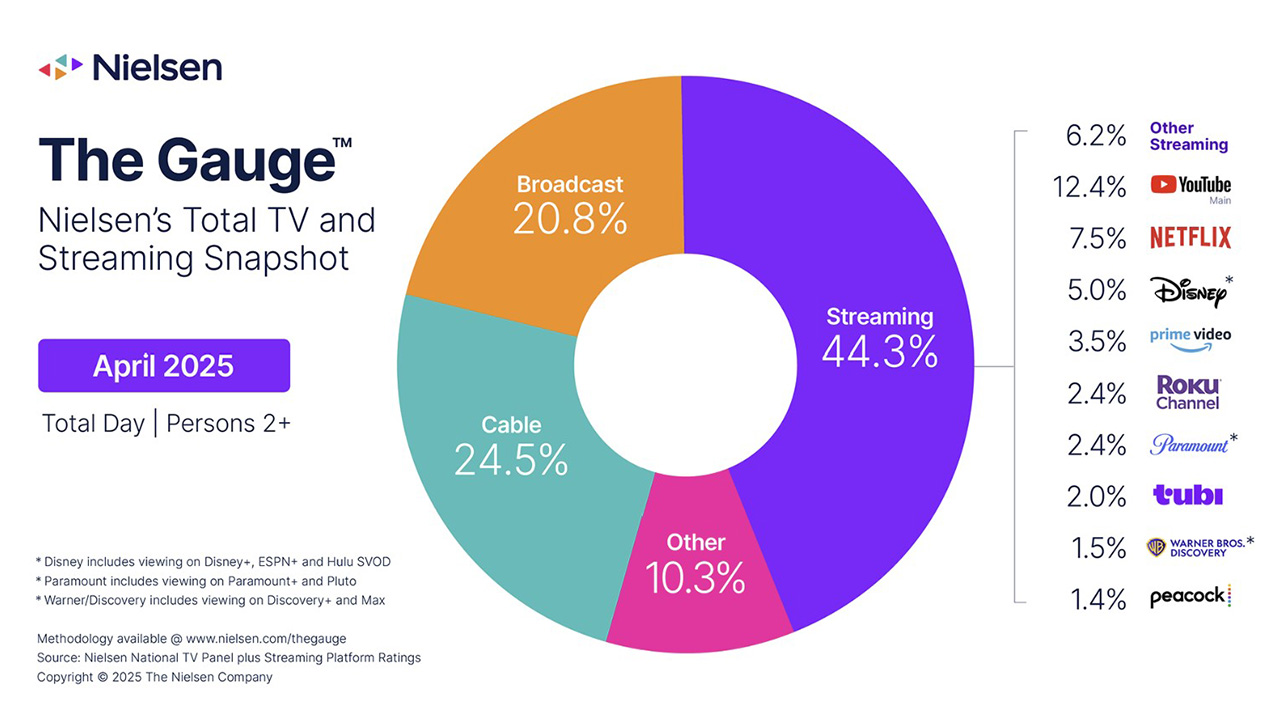

시청률 조사 기관 닐슨(Nielsen)이 매달 공개하는 스마트TV 시청 점유율 ‘게이지(Gauge)’에 따르면 지난 2025년 4월 FAST 로쿠 채널(Roku Channel)의 점유율은 2.4%였다. 또 다른 FAST 채널 투비(Tubi)는 점유율이 2%였다. 유료 스트리밍 서비스인 피콕(Peacock)의 1.4%보다 더 높은 수치다.

FAST의 성장은 TV 시청 형태가 스마트폰에서 더 넓은 화면으로 이동하고, 개별 서비스를 구독하기보다 광고를 포함한 선형 방식의 스트리밍 플랫폼을 선호하는 소비자 트렌드 변화와 맞물려 있다. 이에 따라 전통 TV 광고의 상당 부분이 FAST로 이동할 것으로 예상된다. 유료 스트리밍 서비스들이 가격을 잇달아 높임에 따라 무료 스트리밍에 대한 니즈도 늘고 있다. 스트리밍 시장 내에서 SVOD와 FAST 모델의 균형이 새롭게 조정될 전망이다.

스트리밍 플랫폼들은 드라마, 영화 중심의 콘텐츠에서 벗어나 스포츠 중계로 영역을 확장하고 있다. 2025년 현재, 넷플릭스, 아마존 프라임 비디오, 애플 TV+ 등 주요 스트리밍 서비스들은 주요 스포츠 리그와 중계권 계약을 통해 라이브 스포츠 콘텐츠를 확보하고 있다.

특히 광고 수익이 높은 스포츠 중계는 구독형 서비스의 수익 다변화 전략과 맞물려 스트리밍 플랫폼의 주력 콘텐츠로 부상하고 있다. 실시간 스트리밍 기술의 안정화와 5G 네트워크의 확산은 스트리밍 플랫폼의 라이브 스포츠 중계 역량을 크게 향상시켰으며, 이는 전통적인 스포츠 방송 시장의 재편을 가속화하고 있다.

| company | NFL | NBA | MLB | NHL | College Sports | Soccer | Auto Racing | 비고/특이사항 |

|---|---|---|---|---|---|---|---|---|

| Disney | TV: ABC, ESPN / 스트리밍: Disney+, ESPN+ / 연 27억 달러, 10년(2033년까지), Monday Night Football | NBA: 연 15억 달러, 9년(2025년까지), 이후 연 26억 달러(2036년까지), 결승전 / WNBA: 연 2억 달러, 11년(2036년까지, ESPN, NBCU, Amazon 분할) | 연 5.5억 달러, 7년(2028년까지) | 약 연 4억 달러, 7년(2028년까지) | College Football Playoff: 연 8.7억 달러(2026년까지), 이후 연 13억 달러(2032년까지), SEC/ACC/Big12 중계권 | La Liga: 연 1.75억 달러, 8년(2029년까지) | F1: 연 7,500만~9,000만 달러, 3년(2025년까지) | ESPN+ 스포츠 스트리밍 2024년 1분기 6,500만 달러 영업손실(전년 대비 10% 개선) |

| Warner Bros. Discovery | TV: TBS, TNT / 스트리밍: Max, discovery+ / 연 12억 달러, 9년(2025년까지) | 연 5.35억 달러, 7년(2028년까지) | 연 2.25억 달러, 7년(2028년까지) | - | March Madness: 연 11억 달러, 22년(2032년까지, Paramount와 분할), College Football Playoff 일부 중계 | - | NASCAR: 연 11억 달러, 7년(2031년까지, NBC, Fox, Amazon, TNTSports 분할) | - |

| Fox | TV: Fox, FS1, FS2 / 스트리밍: Fox Sports app / 연 23억 달러, 11년(2033년까지), Sunday afternoon | - | 연 7.29억 달러, 8년(2028년까지), World Series | - | Big Ten: 연 11.5억 달러, 7년(2030년까지, NBC, Fox, CBS, BTN 분할), Big 12: 연 2.2억 달러, 13년(2025년까지), 이후 연 3.8억 달러(2031년까지, Fox, ESPN 분할) | FIFA World Cup 2026 (영어 중계) | NASCAR: 연 11억 달러, 7년(2031년까지, NBC, Fox, Amazon, TNTSports 분할) | - |

| Comcast | TV: NBC, USA / 스트리밍: Peacock / 연 22억 달러, 11년(2033년까지), Sunday Night | NBA: 연 25억 달러(2025~2036) / WNBA: 연 2억 달러, 11년(2036년까지, ESPN, NBCU, Amazon 분할) | - | - | Big Ten: 연 11.5억 달러, 7년(2030년까지, NBC, Fox, CBS, BTN 분할) | Premier League: 연 4.5억 달러, 6년(2028년까지), FIFA World Cup 2026 (스페인어, 텔레문도) | NASCAR: 연 11억 달러, 7년(2031년까지, NBC, Fox, Amazon, TNTSports 분할) | - |

| Paramount | TV: CBS, CBS Sports, Nickelodeon / 스트리밍: Paramount+ / 연 21억 달러, 11년(2033년까지), Sunday afternoon | - | - | - | March Madness: 연 11억 달러, 22년(2032년까지, WBD와 분할), Big Ten: 연 11.5억 달러, 7년(2030년까지, NBC, Fox, CBS, BTN 분할) | UEFA Champions League: 연 2.5억 달러, 6년(2030년까지) | - | - |

| Apple | 스트리밍: Apple TV+ / 연 8,500만 달러, 7년(2028년까지) | - | - | - | - | MLS: 연 2.5억 달러, 10년(2032년까지) | - | - |

| Amazon | 스트리밍: Prime Video / 연 10억 달러, 11년(2033년까지), Thursday Night | NBA: 연 19억 달러(2025~2036) / WNBA: 연 2억 달러, 11년(2036년까지, ESPN, NBCU, Amazon 분할) | - | - | - | - | NASCAR: 연 11억 달러, 7년(2031년까지, NBC, Fox, Amazon, TNTSports 분할) | - |

| Netflix | - | - | - | - | - | FIFA Women’s World Cup (2027, 2031) 독점 / Christmas Day 경기 연 7,500만 달러, 3년(2026년까지) | WWE: 연 5억 달러, 10년(2034년까지, TKO Group) | - |

| Alphabet | YouTube TV: 연 20억 달러, 7년(2029년까지), Sunday Ticket | - | - | - | - | - | - | - |

| Roku | 2024년 5월~9월 15일 일요일 주간 경기 | - | - | - | - | - | - | - |

| League-Backed Streaming | NFL+: Sunday Ticket (YouTube) | NBA League Pass | MLB.TV | - | SEC, Big Ten 등 자체 스트리밍 서비스 | MLS Season Pass (Apple TV+) | - | - |

이러한 변화는 스포츠 중계권 가격의 상승을 가져왔으며, 콘텐츠 제작비 인플레이션과 유사한 현상이 스포츠 중계 시장에서도 나타나고 있다. 이로 인해 중소 규모의 스트리밍 서비스는 경쟁에서 불리한 위치에 놓이게 되었으며, 시장 과점 구조가 더욱 강화될 가능성이 높아졌다.

스트리밍 시장의 성숙화와 함께 콘텐츠 소비 패턴도 다양해졌다. 초기 스트리밍 서비스의 핵심 경쟁력이었던 ‘빈지 워칭(binge-watching)’ 트렌드는 주춤해지고, 시청자들은 보다 선택적이고 계획적인 콘텐츠 소비 패턴을 보이고 있다.

이런 변화에 대응해 넷플릭스를 비롯한 주요 스트리밍 플랫폼들은 일부 인기 시리즈의 에피소드를 주간 단위로 공개하는 '위클리 릴리즈(weekly release)' 전략을 도입하기 시작했다. 이는 구독자 이탈을 방지하고 콘텐츠에 대한 사회적 대화를 지속시키는 효과가 있다.

또, 짧은 형태의 콘텐츠에 대한 수요가 증가하면서 ‘숏폼(short-form)’ 콘텐츠에 대한 스트리밍 플랫폼의 투자도 확대되고 있다. 넷플릭스의 ‘일일 예능’ 시리즈 성공 사례는 스트리밍 플랫폼이 더 이상 장편 드라마나 영화에만 국한되지 않음을 보여준다. 한국에서 넷플릭스는 《주관식당》, 《도라이버: 잃어버린 나사를 찾아서》, 《동미새: 동호회에 미친 새내기》, 《추라이 추라이》, 《미친맛집: 미식가 친구의 맛집》 등 요일별로 짧은 예능 프로그램을 선보이는 ‘일일 예능’ 시리즈로 큰 인기를 얻으며 숏폼 콘텐츠 시장을 넓히고 있다.

2023년부터 본격화한 생성형 AI의 발전은 미디어 콘텐츠 제작 방식에 혁신적인 변화를 불러오고 있다. 전 세계 생성형 AI 시장은 2025년 현재 약 200억 달러 규모에서 2032년까지 연평균 39.6%씩 성장해 967억 달러에 이를 것으로 전망된다.

넷플릭스를 비롯한 글로벌 스트리밍 플랫폼들은 콘텐츠 제작 과정 전반에 AI 기술을 적극 도입하고 있다. 특히 시나리오 개발, 시각 효과 생성, 더빙과 번역, 편집 과정 등에서 생성형 AI의 활용이 두드러진다. 이는 제작 기간 단축과 비용 효율화에 기여하고 있다.

특히 주목할 만한 변화는 AI 기반 실시간 콘텐츠 생성과 맞춤형 스토리텔링이 가능한 ‘적응형 콘텐츠(adaptive content)’ 개발이다. 이는 시청자가 콘텐츠와 상호작용을 하며 스토리 전개에 영향을 미칠 수 있는 새로운 형태의 엔터테인먼트 경험을 제공할 것으로 기대된다.

넷플릭스의 성공 요인 중 하나는 사용자 데이터 기반의 정교한 콘텐츠 추천 알고리즘이었다. 생성형 AI 기술의 발전은 이러한 추천 시스템을 더욱 고도화하여 ‘초개인화(hyper-personalization)’를 가능하게 하고 있다.

2025년 현재, 넷플릭스의 추천 알고리즘은 단순한 콘텐츠 추천을 넘어 개인별 맞춤형 콘텐츠 경험을 제공하는 방향으로 진화하고 있다. 같은 콘텐츠라도 사용자의 취향과 시청 패턴에 따라 다른 섬네일, 예고편, 심지어 다른 버전의 에피소드를 보여주는 기술이 상용화 단계에 이르렀다.

이러한 초개인화 전략은 사용자 만족도와 체류 시간을 높이는 긍정적 효과가 있으나, 정보 다양성 감소와 필터 버블(filter bubble) 심화라는 우려도 함께 제기되고 있다. 이에 따라 알고리즘 투명성과 공정성에 대한 규제적 관심이 높아지고 있으며, 넷플릭스 역시 추천 시스템의 투명성을 높이기 위해 노력하고 있다.

메타버스 환경에서는 미디어 콘텐츠의 경계가 더욱 모호해지고 있다. 영화, 게임, 소셜미디어의 경계를 넘나드는 융합형 콘텐츠가 등장하면서, 기존의 장르 구분과 포맷 개념이 재정의되고 있다.

넷플릭스는 자사의 인기 시리즈 IP를 활용한 메타버스 경험을 개발 중이며, 이는 콘텐츠 소비 방식의 새로운 패러다임을 제시할 것으로 기대된다. 특히 《오징어 게임》, 《기묘한 이야기》 등 글로벌 히트 IP를 기반으로 한 가상 경험은 전통적인 시청 활동을 넘어 몰입형 상호작용 경험으로 확장되고 있다.

이런 변화는 콘텐츠 제작과 유통뿐만 아니라 수익 모델에도 영향을 미치고 있다. 구독료와 광고 외에도 가상 경험, 디지털 상품, NFT 등 다양한 수익원이 등장하면서, OTT 플랫폼의 비즈니스 모델은 더욱 다변화되고 있다.

향후 10년간 글로벌 미디어 지형은 파편화(fragmentation)와 통합(consolidation)이 동시에 진행되는 양상을 보일 것으로 전망된다. 콘텐츠 소비 패턴은 더욱 개인화되고 다양화되는 반면, 미디어 산업 구조는 소수의 글로벌 기업 중심으로 통합될 가능성이 높다.

넷플릭스를 비롯한 글로벌 OTT 플랫폼들은 인공지능과 메타버스 기술을 적극 활용해 새로운 형태의 미디어 경험을 창출하며 경쟁 우위를 강화할 것이다. 이 과정에서 전통적인 미디어 기업들은 디지털 전환을 가속화하거나 니치 시장에 특화된 서비스로 차별화를 모색할 것으로 예상된다.

국경을 초월한 글로벌 콘텐츠 유통은 더욱 활성화되면서 문화적 다양성과 글로벌 동질화가 동시에 진행되는 복합적 현상이 나타날 것이다. 이는 각국의 문화 정체성과 미디어 주권에 대한 새로운 도전을 제기할 것이다.

글로벌 OTT 서비스의 초국경적 특성은 국가별 개별 규제의 실효성에 한계를 가져온다. 이에 따라 국제적 규제 협력의 필요성이 증대되고 있다. OECD, ITU 등 국제기구를 중심으로 글로벌 미디어 플랫폼에 대한 국제 규제 프레임워크 논의가 진행 중이다.

특히, 글로벌 OTT 서비스에 대한 과세 문제는 국제적 협력이 가장 활발히 이루어지는 영역이다. OECD의 ‘디지털세(Digital Tax)’ 도입 논의는 물리적 사업장 없이 서비스를 제공하는 디지털 기업에 대한 과세 문제를 해결하기 위한 시도다.

콘텐츠 규제 영역에서도 국제적 최소 기준 마련을 위한 논의가 진행 중이다. 유해 콘텐츠, 허위 정보, 미성년자 보호 등의 이슈에 대해 글로벌 공통 기준을 마련하고, 플랫폼 사업자들의 자율규제를 유도하는 방향으로 논의가 진행되고 있다.

글로벌 스트리밍 서비스의 영향력 확대는 각국의 로컬 미디어 생태계에 위기와 기회를 동시에 제공했다. 국내 시장에서는 로컬 스트리밍 서비스들이 자체 콘텐츠 확보와 차별화 전략을 통해 대응하고 있으나, 글로벌 기업들의 막대한 자본력과 기술력에 맞서기는 쉽지 않은 상황이다.

이와 관련 북유럽 국가들의 협력 모델이 성공 사례로 주목받고 있다. 덴마크, 스웨덴, 노르웨이, 핀란드의 공영방송사들은 공동으로 노르딕 스크린(Nordic Screen) 플랫폼을 출범시켜 로컬 콘텐츠의 경쟁력을 강화했다. 이들은 고품질의 로컬 콘텐츠 제작에 공동 투자하고, 글로벌 스트리밍 플랫폼과 전략적 파트너십을 맺는 방식으로 시장 변화에 대응했다.

한국에서도 스트리밍 서비스 간 협업 움직임이 있다. 로컬 1위와 2위 서비스인 티빙과 웨이브가 합병된다면 1,100만 명 이상의 이용자를 보유한 대형 로컬 플랫폼이 탄생한다. 이는 넷플릭스와 견줄 만한 규모로 글로벌 스트리밍에 대항할 수 있는 국내 스트리밍 서비스가 될 가능성을 보여주고 있다. 그러나 여전히 연간 1,000억 원 이상의 적자를 기록하는 등 수익성 확보에는 어려움을 겪고 있으며, 콘텐츠 투자 부담이 증가하고 있다.

향후 로컬 미디어 생태계의 지속 가능한 성장을 위해서는 규모의 경제 실현, 차별화된 로컬 콘텐츠 강화, 글로벌 플랫폼과의 전략적 제휴, 그리고 AI와 데이터 기술 역량 강화가 필요할 것이다.

미디어 환경이 데이터 중심으로 재편됨에 따라 규제 접근 방식도 데이터 기반으로 변화하고 있다. 규제 기관들은 ‘규제 샌드박스(regulatory sandbox)’를 통해 새로운 규제 접근을 실험하고, 데이터 분석을 통해 규제 효과를 측정하는 ‘증거 기반 규제(evidence-based regulation)’를 도입하고 있다.

영국의 오프콤(Ofcom)은 ‘미디어 리터러시 지수’를 개발해 정기적으로 측정하며, 이를 규제 정책 수립의 기초 자료로 활용하고 있다. 또한, 알고리즘 감사(algorithm audit)를 통해 미디어 플랫폼의 추천 시스템이 사회적 가치와 규범에 부합하는지 검증하는 방안도 검토 중이다.

데이터 기반 규제의 발전은 규제 기관의 전문성과 역량 강화를 요구한다. 미국 FCC, 영국 오프콤 등 주요국 규제 기관들은 데이터 사이언티스트, AI 전문가 등 새로운 전문 인력을 충원하며 조직 역량을 강화하고 있다.

미디어 규제의 미래는 ‘혁신 촉진’과 ‘공공 가치 보호’ 사이의 균형점을 찾는 과정이 될 것이다. 지나친 규제는 혁신을 저해하고 글로벌 경쟁력을 약화할 수 있으며, 규제 부재는 시장 실패와 사회적 비용을 초래할 수 있다.

이러한 균형점을 찾기 위해 규제 기관은 민간 부문과의 협력적 거버넌스를 강화하고, 유연하고 적응적인 규제 접근 방식을 발전시켜야 한다. ‘규제된 자율규제(regulated self-regulation)’ 모델은 이런 균형을 실현할 수 있는 유망한 접근 방식으로 평가된다.

또한, 규제 정책의 설계와 집행 과정에서 다양한 이해관계자(정부, 산업계, 시민사회, 학계 등)의 참여를 보장하는 ‘멀티스테이크홀더(multi-stakeholder)’ 거버넌스 구조의 중요성이 더욱 커질 것이다.

넷플릭스로 대표되는 글로벌 스트리밍 플랫폼의 등장이 가져온 미디어 환경 변화에 효과적으로 대응하기 위해서는 다음과 같은 정책적 접근이 필요하다.

첫째, 미디어 규제 체계의 근본적 재설계가 필요하다. 방송과 통신, 온라인과 오프라인의 경계가 모호해진 현실을 반영해 수평적이고 기술 중립적인 규제 프레임워크로의 전환이 요구된다. 특히 지상파 방송에 적용되는 과도한 규제를 완화해 공정한 경쟁 환경을 조성하는 한편, 글로벌 OTT에 대한 적절한 의무와 책임을 부과하는 균형 잡힌 접근이 필요하다.

둘째, 글로벌 스트리밍 플랫폼과 로컬 미디어 생태계의 상생 모델을 모색해야 한다. 글로벌 플랫폼의 자본과 기술력, 로컬 크리에이터의 문화적 감수성과 창의성이 시너지를 발휘할 수 있는 협력 구조를 제도적으로 지원할 필요가 있다.

셋째, 미디어 콘텐츠의 공공성과 다양성을 보장하기 위한 정책적 지원을 강화해야 한다. 상업적 가치가 낮지만, 사회문화적 가치가 높은 콘텐츠 제작을 지원하고, 소외 계층의 미디어 접근성을 보장하는 정책적 노력이 중요하다.

넷째, 생성형 AI와 미디어 융합이 가져올 기회와 위험에 선제적으로 대응해야 한다. AI 기술의 발전이 콘텐츠 창작자의 권리를 침해하지 않도록 저작권 체계를 정비하고, AI가 생성한 콘텐츠의 윤리적 활용을 위한 지침을 마련할 필요가 있다.

넷플릭스가 이끈 글로벌 미디어 혁명은 향후 10년간 더욱 심화될 것이다. 이 과정에서 기술 혁신과 사회적 가치, 글로벌 효율성과 로컬 다양성, 시장 원리와 공공 이익 사이의 균형을 찾는 것이 미디어 정책과 규제의 핵심 과제가 될 것이다.

(58324) 전라남도 나주시 빛가람로 760(빛가람동) 한국방송통신전파진흥원, 2025 KOREA COMMUNICATIONS AGENCY. ALL RIGHTS RESERVED.